Lundi 30 mars 2026

Les dates clés à retenir

Pour garantir que vos fonds arrivent à destination avant le long week-end de Pâques, voici les échéances :

Mercredi 1er avril (avant 16h) : date recommandée pour initier vos virements de salaires et fournisseurs.

Jeudi 2 avril (matin) : dernière limite absolue pour un traitement avant la coupure.

Mardi 7 avril : réouverture du système et traitement des ordres mis en attente.

Quatre jours sans virements interbancaires, et votre trésorerie dans la balance

Du vendredi 3 avril au lundi 6 avril 2026 inclus, aucun virement bancaire interbancaire standard ne sera traité en France ni dans toute la zone SEPA. Ce n’est pas une panne, ni une décision de votre banque : c’est le fonctionnement normal du système de paiement européen, qui suspend ses opérations lors des week-ends prolongés autour des jours fériés. Cette année, la configuration calendaire de Pâques crée une fenêtre de quatre jours consécutifs sans traitement.

Pour un particulier, ce délai est une simple gêne. Pour une TPE ou une PME, il peut se traduire par un fournisseur impayé à l’échéance, des salaires versés en retard, une ligne de crédit court terme non approvisionnée à temps, ou encore un client qui vous règle trop tard pour que vous honoriez vos propres obligations. L’enjeu n’est pas technique — il est opérationnel et financier.

Cet article vous donne toutes les informations vérifiées pour comprendre ce qui se passe, quand précisément la coupure intervient, quelles opérations sont concernées, et surtout comment agir concrètement avant qu’il ne soit trop tard.

Pourquoi les virements bancaires sont-ils bloqués à Pâques ?

TARGET2 : l’infrastructure invisible de vos paiements

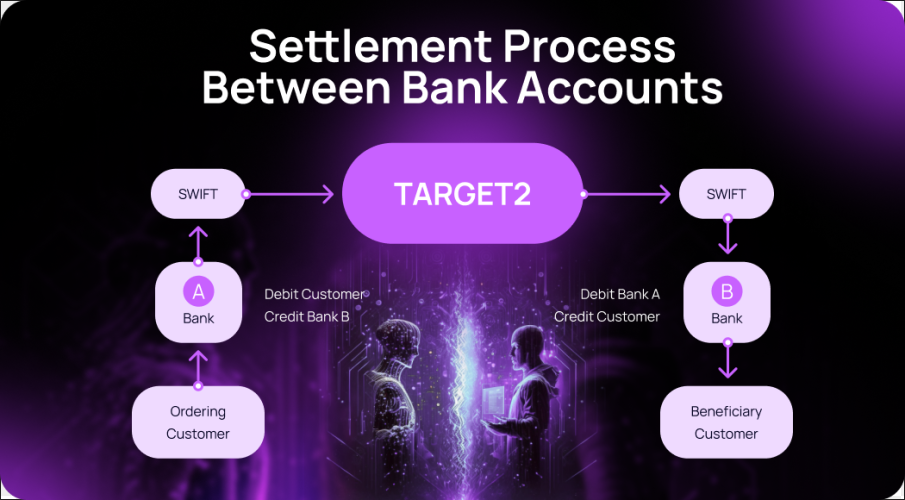

Lorsque vous effectuez un virement vers une banque différente de la vôtre — que ce soit pour payer un fournisseur, verser un salaire ou régler une facture de loyer professionnel — ce virement ne transite pas directement d’un compte à l’autre.

Il passe par une infrastructure centralisée opérée par la Banque centrale européenne (BCE) : TARGET2 (Trans-European Automated Real-time Gross settlement Express Transfer system). TARGET2 est le système de règlement brut en temps réel utilisé par l’ensemble des établissements financiers de la zone euro.

Concrètement, c’est lui qui assure le solde définitif des fonds entre les banques, en temps réel, en monnaie de banque centrale. Sans lui, aucun virement interbancaire en euros ne peut être finalisé. Ce système présente une caractéristique structurelle fondamentale : il ne fonctionne pas les week-ends ni lors de certains jours fériés. Ce n’est pas une anomalie ou un retard technologique — c’est une décision délibérée et connue, qui répond à des exigences de maintenance, de sécurité et d’alignement avec le cadre juridique européen des paiements. Les dates de fermeture sont publiées chaque année par la BCE et relayées en France par le Comité français d’organisation et de normalisation bancaires (CFONB) et la Fédération bancaire française (FBF).

Les coupures dues aux week-ends sont habituelles et intégrées dans les habitudes de gestion. Ce qui rend Pâques 2026 plus sensible, c’est la conjonction de deux jours fériés reconnus à l’échelle européenne qui encadrent le week-end :

- Vendredi 3 avril 2026 : vendredi saint, jour férié intégré au calendrier de fermeture TARGET2

- Samedi 4 avril et dimanche 5 avril : week-end normal, système fermé

- Lundi 6 avril 2026 : lundi de Pâques, jour férié, système fermé

Résultat : quatre jours consécutifs sans traitement des virements interbancaires standards, du vendredi soir au mardi matin. Tout ordre de paiement émis après la coupure du jeudi 2 avril (vers 16h30 selon les établissements) ne sera crédité au bénéficiaire qu’au plus tôt le mardi 7 avril 2026.

Il est essentiel de comprendre que certains établissements bancaires appliquent leur propre heure de coupure interne, parfois en avance sur la fermeture officielle de TARGET2. Des banques ont informé leurs clients professionnels que les ordres de virement doivent être saisis au plus tard le mercredi 1er avril à 16h pour garantir un traitement avant la fermeture. Si vous attendez le jeudi 2 avril, vous jouez avec le risque d’un virement non crédité avant le 7 avril.

Les entreprises en Alsace-Moselle

Dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, le droit local reconnaît le Vendredi saint comme jour férié légal obligatoire au sens du droit du travail. Les entreprises implantées dans ces territoires doivent donc articuler deux contraintes simultanées : l’impossibilité technique de traitement des virements interbancaires (commune à toute la France) et l’obligation de chômage rémunéré pour leurs salariés ce jour-là. Si votre date habituelle de versement des salaires tombe le vendredi 3 avril, vous êtes doublement exposé.

Les opérations interrompues

Les virements SEPA standards interbancaires — c’est-à-dire tout virement envoyé depuis un compte domicilié dans une banque vers un compte domicilié dans une banque différente — sont totalement suspendus pendant la fermeture de TARGET2. Cela inclut les virements que vous émettez (vers vos fournisseurs, vos sous-traitants, vos collaborateurs indépendants, vos bailleurs) et ceux que vos clients vous adressent (règlement de factures). L’ordre peut être saisi dans l’interface bancaire, mais il sera mis en attente et traité uniquement à la réouverture du système.

Opérations qui continuent de fonctionner normalement

Les virements instantanés (SCT Inst) constituent l’alternative la plus directe et la plus efficace. Contrairement aux virements classiques, ils ne passent pas par TARGET2 mais par une infrastructure parallèle opérationnelle en continu, 7 jours sur 7 et 24 heures sur 24. Depuis le 9 janvier 2025, la gratuité des virements instantanés est obligatoire dans tous les établissements bancaires français (conformément à la transposition du règlement européen sur les paiements instantanés). Un virement instantané est exécuté en moins de dix secondes. Il constitue donc une solution de substitution complète pour les montants inférieurs aux plafonds de votre banque.

Les virements internes — lorsque la personne qui émet le virement et celle qui le reçoit ont toutes deux leur compte dans le même établissement — ne transitent pas par TARGET2. Ils restent disponibles pendant les périodes de fermeture. Si votre fournisseur principal est client dans la même banque que vous, ce canal reste ouvert.

Les paiements par carte bancaire (CB, Visa, Mastercard) reposent sur des réseaux distincts de TARGET2 et ne sont pas affectés. Les retraits aux distributeurs automatiques fonctionnent normalement. Les prélèvements automatiques (pour le remboursement de crédits, par exemple) émis avant la fermeture continueront également à être traités selon leur échéancier habituel.

Les impacts concrets pour les TPE et PME : ce que vous risquez vraiment

Le versement des salaires C’est sans doute le risque le plus sensible pour les dirigeants de TPE et PME. Si votre date habituelle de virement de paie tombe le 5 ou le 6 avril, ou si vous procédez aux virements en début de mois et n’anticipez pas la fermeture, vos salariés pourraient recevoir leur rémunération avec plusieurs jours de retard.

Sur le plan juridique, un retard de salaire constitue un manquement de l’employeur à son obligation de paiement, même s’il résulte d’une contrainte technique externe. En cas de contrôle ou de contentieux, l’argument de la fermeture bancaire n’est pas reconnu comme une cause exonératoire automatique. La prudence impose d’anticiper les virements de salaires au plus tard le mercredi 1er avril, voire le mardi 31 mars pour les entreprises dont les établissements bancaires ont une coupure précoce.

Pour les salariés en CDI ou CDD payés le 5 du mois, l’impact est direct. Pour les indépendants et freelances facturant en début de mois avec des délais de paiement courts, le décalage peut fragiliser leur propre trésorerie.

Le règlement fournisseurs et les pénalités de retard

Beaucoup de contrats B2B prévoient des conditions de paiement à 30 jours fin de mois ou à date précise. Si votre délai de paiement expire entre le 3 et le 6 avril, et que vous n’avez pas anticipé le virement, votre fournisseur sera techniquement en droit de vous appliquer des pénalités de retard. En France, la loi LME fixe le taux légal de ces pénalités à trois fois le taux d’intérêt légal, et leur application est automatique sans mise en demeure préalable entre professionnels.

La bonne pratique consiste à contacter proactivement vos fournisseurs dont l’échéance tombe pendant cette période, à les informer que vous émettrez votre virement en avance, et à documenter cet échange. Une communication transparente en amont évite la plupart des frictions.

L’encaissement de vos créances et votre propre besoin en fonds de roulement

Le risque est symétrique : vos clients qui vous doivent un règlement pour cette période peuvent eux-mêmes être pris de court. Si un client vous règle par virement standard le vendredi 3 avril sans avoir lu les alertes de sa banque, vous ne verrez ces fonds sur votre compte que le 7 avril. Si vous avez vous-même des paiements à honorer ce jour-là, votre BFR (besoin en fonds de roulement) peut se trouver momentanément déséquilibré.

Pour les entreprises dont la trésorerie est tendue en fin de mois, ce décalage peut nécessiter le recours à une facilité de caisse ou un découvert autorisé — avec les coûts financiers qui s’y attachent.

Les remboursements de crédits professionnels

Si votre entreprise rembourse un prêt professionnel ou utilise une ligne de crédit court terme dont l’échéance mensuelle tombe début avril, vérifiez le mécanisme de prélèvement prévu dans votre contrat. En général, les échéances de crédit sont prélevées par prélèvement automatique, qui lui reste opérationnel. Mais si votre banque vous demande d’approvisionner un compte de cantonnement par virement avant la date d’échéance, l’anticipation s’impose.

Les acomptes, les sous-traitants et les chaînes de paiement

Dans les secteurs du bâtiment, de l’artisanat, du conseil ou des services aux entreprises, les chaînes de paiement sont souvent multi-niveaux : vous attendez un règlement d’un donneur d’ordre pour payer vos propres sous-traitants. Si le donneur d’ordre émet son virement après la coupure, et que vous avez vous-même un engagement contractuel envers vos sous-traitants à date fixe, vous vous retrouvez pris entre deux délais. Identifier ces dépendances en amont est essentiel.

Les solutions concrètes pour les TPE et PME

Solution 1 : anticiper tous les virements sensibles avant la coupure

C’est la solution la plus simple et la plus sûre. Passez en revue l’ensemble de vos paiements programmés ou prévus pour la période du 3 au 6 avril, et avancez leur émission. La date limite à retenir est le mercredi 1er avril avant 16h pour une sécurité maximale, ou au plus tard le jeudi 2 avril avant 16h pour les établissements dont la coupure est tardive. Ne vous fiez pas à l’heure de coupure nationale générique : chaque banque a sa propre heure limite interne, qui peut être plus précoce. Consultez votre conseiller ou l’espace bancaire professionnel en ligne de votre établissement.

Pour les virements de salaires, il est recommandé d’anticiper au 1er avril. Pour les règlements fournisseurs, le 2 avril avant midi est une marge raisonnable dans la plupart des banques.

Solution 2 : le virement instantané (SCT Inst), votre filet de sécurité en temps réel

Le virement instantané est une opération SEPA exécutée en moins de dix secondes, disponible à toute heure, tous les jours de l’année, y compris les jours fériés et les week-ends. Depuis le 9 janvier 2025, les banques françaises ont l’obligation légale de le proposer gratuitement à leurs clients, à parité tarifaire avec les virements classiques.

En pratique, si vous vous retrouvez le vendredi 3 avril avec un paiement urgent à effectuer, le virement instantané est votre seule option pour créditer un compte dans une autre banque le même jour. Il suffit que les deux établissements (le vôtre et celui du bénéficiaire) aient adhéré au système SCT Inst — ce qui est désormais le cas de la grande majorité des banques françaises.

Le seul point de vigilance concerne les plafonds. Les banques fixent elles-mêmes leurs limites par opération et par jour. Ces plafonds varient fortement selon les établissements : certaines banques en ligne permettent des virements instantanés jusqu’à 100 000 €, d’autres banques traditionnelles appliquent des plafonds de 10 000 à 15 000 € par opération. Si vous devez effectuer un règlement important pendant la période de fermeture, vérifiez votre plafond bien à l’avance — et demandez à votre banque s’il est possible de le relever temporairement.

Solution 3 : identifier vos créanciers et débiteurs dans la même banque

Les virements internes, c’est-à-dire les virements entre deux comptes domiciliés dans le même établissement bancaire, ne transitent pas par TARGET2. Ils sont traités directement par le système interne de la banque, qui reste opérationnel. Si plusieurs de vos fournisseurs stratégiques ou de vos collaborateurs ont leur compte dans la même banque que votre entreprise, vous pouvez effectuer ces paiements sans contrainte pendant la fermeture. Cela peut sembler anecdotique, mais dans le cadre d’une relation bancaire d’entreprise longue durée, il arrive fréquemment que plusieurs acteurs d’un même écosystème local soient clients du même établissement.

Solution 4 : prévenir vos partenaires commerciaux

La communication proactive est une solution à part entière. Contactez dès maintenant les fournisseurs et prestataires dont vous attendez une facture à régler début avril, ainsi que vos clients qui vous doivent un règlement à cette date. Informez-les de la coupure bancaire et convenez ensemble d’une date de paiement anticipée ou d’une solution alternative (virement instantané, paiement par carte). Cette démarche préventive est la marque d’une gestion professionnelle et évite les tensions relationnelles inutiles.

Solution 5 : renforcer votre matelas de trésorerie disponible

Si vous savez que des encaissements sont attendus pendant la période de fermeture, et que vous avez vous-même des décaissements à honorer début avril, l’anticipation passe aussi par une gestion prévisionnelle de votre solde de trésorerie. Approvisionnez votre compte courant professionnel pour absorber un éventuel décalage de plusieurs jours sur vos encaissements. Si vous disposez d’un compte de dépôt à terme ou d’un livret entreprise, assurez-vous de disposer de liquidités immédiatement disponibles sur votre compte de règlement.

Ne laissez pas une contrainte calendaire prévisible devenir une crise de trésorerie imprévue

La fermeture des systèmes de paiement interbancaires du 3 au 6 avril 2026 est certaine, documentée et connue depuis septembre 2025. Vous disposez encore de quelques jours pour prendre les mesures nécessaires. L’action est simple : identifiez vos virements critiques, émettez-les avant la coupure, activez le virement instantané comme filet de sécurité, et informez vos partenaires.